Dưới đây là bản tóm tắt các nội dung cốt lõi về Lập kế hoạch tài chính (FP).

I. Cơ bản về FP

Để bắt đầu với FP, chúng ta cần hiểu rõ các khái niệm về thiết kế và lập kế hoạch cho cuộc đời:

- Thiết kế cuộc đời (ライフデザイン - Life Design): Là việc xác định các giá trị sống, cách sống cá nhân như "muốn độc thân cả đời", "muốn con học trường tư", "muốn sống ở nước ngoài sau khi nghỉ hưu".

- Lập kế hoạch cuộc đời (ライフプランニング - Life Planning): Việc lập kế hoạch sinh hoạt cho cuộc đời dựa trên các giá trị sống đã thiết lập.

- Lập kế hoạch tài chính (ファイナンシャル・プランニング - Financial Planning): Để hiện thực hóa kế hoạch cuộc đời, chúng ta cần lập kế hoạch về vốn và tiền bạc, đó chính là lập kế hoạch tài chính.

- Người lập kế hoạch tài chính (ファイナンシャル・プランナー - Financial Planner - FP): Là những chuyên gia thực hiện việc tư vấn và lập kế hoạch tài chính.

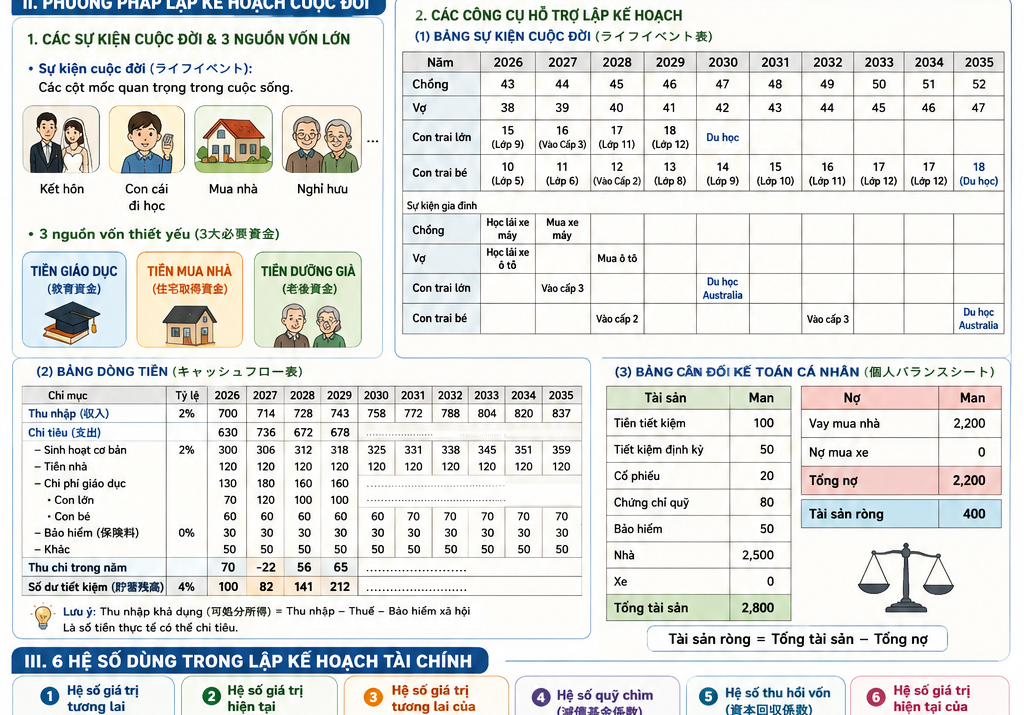

II. Phương pháp lập kế hoạch cuộc đời

1. Các sự kiện cuộc đời và 3 nguồn vốn lớn:

- Sự kiện cuộc đời (ライフイベント - Life event): Các cột mốc như kết hôn, con cái đi học, mua nhà, nghỉ hưu.

- 3 nguồn vốn thiết yếu (3大必要資金 - Sandai hitsuyō shikin): Gồm Tiền giáo dục (教育資金), Tiền mua nhà (住宅取得資金) và Tiền dưỡng già (老後資金).

2. Các công cụ hỗ trợ lập kế hoạch:

- Bảng sự kiện cuộc đời (ライフイベント表 - Life event hyō): Bảng tổng hợp các sự kiện của gia đình và số tiền cần thiết theo dòng thời gian. Ví dụ thực tế:

| Năm | 2026 | 2027 | 2028 | 2029 | 2030 | 2031 | 2032 | 2033 | 2034 | 2035 |

| Chồng | 43 | 44 | 45 | 46 | 47 | 48 | 49 | 50 | 51 | 52 |

| Vợ | 38 | 39 | 40 | 41 | 42 | 43 | 44 | 45 | 46 | 47 |

| Con trai lớn | 15 (Lớp 9) | 16 (Vào Cấp 3) | 17 (Lớp 11) | 18 (Lớp 12) | Du học | |||||

| Con trai bé | 10 (Lớp 5) | 11 (Lớp 6) | 12 (Vào Cấp 2) | 13 (Lớp 8) | 14 (Lớp 9) | 15 (Lớp 10) | 16 (Lớp 11) | 17 (Lớp 12) | 18 (Du học) | |

| Sự kiện gia đình | ||||||||||

| Chồng | Học lái xe máy | Mua xe máy | ||||||||

| Vợ | Học lái xe ô tô | Mua ô tô | ||||||||

| Con trai lớn | Vào cấp 3 | Du học Australia | ||||||||

| Con trai bé | Vào cấp 2 | Vào cấp 3 | Du học Australia |

- Bảng dòng tiền (キャッシュフロー表 - Cash flow hyō): Dự báo tình hình thu chi và số dư tiết kiệm trong tương lai dựa trên bảng sự kiện cuộc đời.

- Lưu ý về Thu nhập khả dụng (可処分所得 - Kashobun shotoku): Số tiền thực tế có thể chi tiêu sau khi trừ các khoản thuế và bảo hiểm xã hội từ tổng thu nhập.

| Chỉ mục | Tỷ lệ | 2026 | 2027 | 2028 | 2029 | 2030 | 2031 | 2032 | 2033 | 2034 | 2035 |

| Thu nhập (収入) | 2% | 700 | 714 | 728 | 743 | 758 | 772 | 788 | 804 | 820 | 837 |

| Chi tiêu (支出) | 630 | 736 | 672 | 678 | ... | ... | ... | ... | ... | ... | |

| - Sinh hoạt cơ bản | 2% | 300 | 306 | 312 | 318 | 325 | 331 | 338 | 345 | 351 | 359 |

| - Tiền nhà | 120 | 120 | 120 | 120 | 120 | 120 | 120 | 120 | 120 | 120 | |

| - Chi phí giáo dục | 130 | 180 | 160 | 160 | ... | ... | ... | ... | ... | ... | |

| Con lớn | 70 | 120 | 100 | 100 | ... | ... | ... | ... | |||

| Con bé | 60 | 60 | 60 | 60 | 60 | 70 | 70 | 70 | ... | ... | |

| - Bảo hiểm (保険料) | 0% | 30 | 30 | 30 | 30 | 30 | 30 | 30 | 30 | 30 | 30 |

| - Khác | 50 | 150 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | |

| Thu chi trong năm | 70 | -22 | 56 | 65 | ... | ... | ... | ... | ... | ... | |

| Số dư tiết kiệm (貯蓄残高) | 4% | 100 | 82 | 141 | 212 | ... | ... | ... | ... | ... | ... |

- Bảng cân đối kế toán cá nhân (個人バランスシート - Kojin balance sheet): Bảng xem xét sự cân bằng giữa Tài sản (資産) và Nợ (負債) tại một thời điểm nhất định.

| Tài sản | Man | Nợ | Man |

| Tiền tiết kiệm | 100 | Vay mua nhà | 2,200 |

| Tiết kiệm định kỳ | 50 | Nợ mua xe | 0 |

| Cổ phiếu | 20 | Tổng nợ | 2,200 |

| Chứng chỉ quỹ | 80 | Tài sản ròng | 400 |

| Bảo hiểm | 50 | ||

| Nhà | 2,500 | ||

| Xe | 0 | ||

| Tổng tài sản | 2,800 |

III. 6 hệ số dùng trong lập kế hoạch tài chính

Đây là các công cụ toán học quan trọng để tính toán các khoản tiền trong tương lai hoặc hiện tại:

- Hệ số giá trị tương lai (終価係数 - Shūka keisū): Tính số tiền sẽ có trong tương lai từ một khoản vốn hiện tại với lãi suất nhất định.

- Hệ số giá trị hiện tại (現価係数 - Genka keisū): Tính số vốn cần có hiện tại để đạt được một số tiền mục tiêu trong tương lai.

- Hệ số giá trị tương lai của niên kim (年金終価係数 - Nenkin shūka keisū): Tính tổng số tiền tích lũy được sau một thời gian nếu gửi tiết kiệm định kỳ hàng năm.

- Hệ số quỹ chìm (減債基金係数 - Gensai kikin keisū): Tính số tiền cần gửi tiết kiệm định kỳ hàng năm để đạt được một số tiền mục tiêu trong tương lai.

- Hệ số thu hồi vốn (資本回収係数 - Shihon kaishū keisū): Tính số tiền nhận được định kỳ hàng năm khi rút dần từ một khoản vốn sẵn có.

- Hệ số giá trị hiện tại của niên kim (年金現価係数 - Nenkin genka keisū): Tính số vốn cần có hiện tại để có thể nhận được một khoản tiền định kỳ hàng năm trong tương lai.

Giả sử bạn muốn chuẩn bị tài chính cho việc con đi du học Australia với lãi suất kỳ vọng 2%/năm:

- Hệ số giá trị tương lai (終価係数): Bạn có 500 man hiện nay, sau 3 năm nữa khi con lớn đi du học, số tiền này sẽ là bao nhiêu?

- Hệ số giá trị hiện tại (現価係数): Bạn cần 1000 man cho con du học sau 3 năm nữa. Vậy bây giờ bạn cần gửi tiết kiệm ngay lập tức bao nhiêu tiền?

- Hệ số giá trị tương lai của niên kim (年金終価係数): Mỗi năm bạn tiết kiệm 100 man trong 8 năm (đến khi con bé đi du học). Sau 8 năm bạn có tổng cộng bao nhiêu?

- Hệ số quỹ chìm (減債基金係数): Để có 1000 man sau 8 năm cho con bé, mỗi năm bạn phải gửi tiết kiệm đều đặn bao nhiêu?

- Hệ số thu hồi vốn (資本回収係数): Bạn có sẵn 1000 man, định rút dần trong 4 năm con học ở Australia. Mỗi năm con bạn sẽ nhận được bao nhiêu tiền?

- Hệ số giá trị hiện tại của niên kim (年金現価係数): Để mỗi năm con có 250 man sinh hoạt phí trong suốt 4 năm du học, ngay từ lúc bắt đầu đi, bạn cần có tổng số vốn là bao nhiêu?